-

Время чтения: 14 мин.

Оценка ноу-хау

Заявка на услугу "Оценка ноу-хау"

Отправьте заявку на услугу и получите скидку 3%

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

С Вами общаются только самые вежливые сотрудники.

С Вами общаются только самые вежливые сотрудники.

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

Ноу-хау представляет собой информацию коммерческого или технического характера, относится к нематериальным активам и является интеллектуальной собственностью предприятия.

Эта информация не подлежит разглашению и имеет большое значение для предприятия, так как способствует повышению эффективности производства и прибыльности бизнеса.Оценка стоимости ноу-хау — одно из направлений работы нашей компании. Мы осуществляем данную услугу в кратчайшие сроки и предоставляем достоверную информацию о рыночной стоимости таких объектов.

Оцениваемые объекты

Ноу-хау включает в себя инновационные методы, приёмы и знания, которые применяются внутри предприятия и способствуют повышению эффективности в следующих бизнес-процессах:

- производственный;

- управленческий;

- финансовый.

К объектам оценки также относятся результаты научно-технических исследований, проектная и конструкторская документация, которые не защищаются патентным правом.

Инвестиционная оценка ноу-хау в инновационном проекте

Экономика России остро нуждается в модернизации и основательном изменении структуры многих хозяйственных отраслей с целью развития обрабатывающего промышленного сектора и снижения зависимости от добывающей промышленности. Этому может способствовать внедрение значительных по масштабу и новизне инновационных проектов.

Одной из приоритетных целей при создании нового производства должна быть его прогрессивность. Опережающая инновационность даст возможность надолго стать лидером рынка, что по логике приведет к значительным выгодам, причем это касается не только отдельной компании, но и экономики государства в целом.

В процессе консультаций автору пришлось принять участие в проекте – заказчик просил об оценке ноу-хау, которое он планировал купить для производства на его основе лазерного обрабатывающего оборудования. Особенность технологии позволяла добиться от выпускаемых станков точности, аналогов которой в мире нет.

Такой проект, безусловно, является инновационным, к тому же большим и обладающим новизной в международных масштабах, что крайне важно для экономики России.

Если рассматривать проект в комплексе, то его серьезный анализ требует уделить особое внимание затратам на проектную деятельность, где наиболее значимым компонентом будет приобретение технологии. О том, как оценить стоимость ноу-хау этот материал.

Концепция проекта

Инициатором оценки выступает международная группа компаний, далее – Предприятие. Эта организация является ведущим мировым производителем лазерных блоков характерной конструкции. Продукция Предприятия высоко востребована в международных масштабах, спрос на нее неуклонно растет. В настоящий период специалисты оценивают объем профильного рынка, занятый Предприятием, в более чем 50%.

Суть проекта Предприятия: выпуск и реализация принципиально новых лазерных обрабатывающих комплексов с недоступными в данный момент техническими возможностями. Данная технология разработана другой стороной и является скорее комплексом уникальных решений, итогом научно-исследовательского и конструкторского труда нескольких десятков лет.

До этого Предприятие поставляло лазерные установки исключительно как комплектующие для различных обрабатывающих производств. Планируя создание для себя новой промышленной линии и завоевания рынка продукцией нового поколения, организации нужно будет оборудовать помещение, нанять и организовать работу высококвалифицированных сотрудников, понять особенности новой техники и настроить логистику связей с клиентами.

Однако ключевой момент проекта – покупка ноу-хау, причем приобретение прав на технологию должно быть исключительно прозрачным, с точки зрения права. Только так Предприятие получит возможность производства эксклюзивного продукта, займет новую нишу на технологическом рынке, и создаст неоспоримые конкурентные преимущества, что позволит в итоге получать экономические выгоды долгое время.

Принципиальная схема создания нового оборудования рис. 1.

Описание предмета оценки

Термин «ноу-хау» имеет несколько толкований. Согласно Гражданскому Кодексу ноу-хау или секрет производства – любая информация об итогах интеллектуальной деятельности в области науки и техники и методах профессиональной деятельности, имеющая фактическую или потенциальную ценность в коммерции из-за недоступности третьим лицам. Данная информация оберегается режимом коммерческой тайны. Ноу-хау может быть основой производства, и объектом коммерческой сделки, то есть покупаться и продаваться.

Параллельным способом защиты результатов интеллектуального труда выступает патент. Действуя по аналогии – получение выгоды от внедрения новшества, патент предполагает полную передачу информации. Какой способ защиты выбрать решает владелец, хотя зачастую методы дополняют друг друга: патент раскрывает общие принципы изобретения, а коммерческая тайна охраняет детали.

В описываемой ситуации ноу-хау, как объект оценки, в целом представляет собой:

- комплекс информации, с описанием арсенала конструкторско-технологических инструментов для проектирования и создания на основе волоконных лазеров оборудования, служащего для высокоточной обработки деталей без ограничений по форме (резки, раскроя, гравировки, прошивки отверстий, сверления, сварки и т. д.) лазерным лучом;

- комплекс данных, с описанием программно-аппаратных инструментов при проектировании управляющих систем для различного технологического оборудования на основе волоконных лазеров.

Для того чтобы подчеркнуть ценность данной технологии, отметим: конструкция механической основы и кинематическая цепь станка требуют особого отношения к проектированию, так как лазерная обработка относится к бесконтактным методам работы с материалами.

Применение общепринятых инструментов проектирования оборудования для металлообработки ведет к увеличению веса конструкции и создает ограничения для требуемых динамических режимов работы с заготовкой. Отсутствие физического контакта между инструментом и деталью открывает новые возможности и ведет к созданию мехатронного оборудования, придающего нужную динамику и точность передвижения лазера. Как раз для проектирования промышленной техники подобного класса и собрана конструкторско-технологическая база, гарантирующая инженерам доступ к актуальным методикам, расчетам и результатам опытов.

С позиции программного обеспечения (ПО) система выглядит как набор специальных утилит управления лазерным оборудованием, включающим в себя как классический функционал числового программного управления (ЧПУ), так и систему управления термо и газодинамическими процессами обработки материалов, сопровождающимися технологическим выходом газов. Применение стандартных систем ЧПУ не дает достаточной функциональности, которая появляется с применением описываемого лазерного оборудования.

Варианты оценки ноу-хау

Стоимостная оценка технологии находится среди задач оценки иных объектов интеллектуальной собственности (ИС). Необходимость в оценке ИС, к понятию относится и ноу-хау, может возникнуть при следующих обстоятельствах:

- В случае продажи ИС отдельно от компании-владельца. В такой ситуации речь идет об определении рыночной стоимости, в частности, патентов и лицензий, подготовленных к продаже (одновременно с ноу-хау могут продаваться права на использование). Из-за того, что объекты ИС исключительно редко продаются на условиях открытой оферты, практический процесс почти всегда подразумевает некоторое отклонение от определения рыночной стоимости;

- Если рыночная стоимость для существующего применения определяется в процессе экспертизы решения о возможной продаже ИС вместо продолжения использования (или параллельно с ним) на функционирующем предприятии. Данная стоимость определяется на базе оценки существующего бизнеса и соприкасается со всеми деталями его работы. Решение может быть принято, когда стоимость актуального применения окажется ниже, чем цена данного актива (нематериального) в глазах инвестора или покупателя;

- Когда инвестиционная стоимость находится во время применения ИС в проекте с инвестициями, или, к примеру, при внесении вклада в уставный капитал (УС). Оценка части дольщика в УК обязательна. Помимо этого, существует естественная потребность в инвестиционной экспертизе при организации нового предприятия.

Совершенно бессмысленны или встречаются крайне редко в отношении интеллектуальной собственности такие используемые для прочих объектов оценки типы стоимости, как залоговая, восстановительная, страховая.

Из существующих базовых подходов профессиональной оценочной деятельности – затратного, сравнительного (рынок), доходного – для нахождения стоимости ИС (ноу-хау) с позиций экономики может быть эффективным лишь последний.

На самом деле, если существует возможность посчитать затраты, послужившие базой для выработки конкретного инженерного решения, создание технологии (а очень часто посчитать это нельзя в принципе, к примеру, в нашем случае, работа над проектом начата в период существования СССР), объем затрат не имеет никакого отношения к ценности результата.

Можно потратить много, но не получить ничего. Во всяком случае, такие же расходы на научно-исследовательскую работу совершенно не гарантируют аналогичного результата.

Если результат все-таки будет, то информация о том, во сколько обошлись исследования, с одной стороны, характеризует технологию (ситуации, когда затратный подход оправдан, случаются), но основную ценность будет иметь выгода от использования ноу-хау в практическом производстве.

Сравнительный метод, предполагающий определение стоимости от сравнения похожих сделок, также невозможен на практике.

- Во-первых, технология уникальна по сути, или имеет минимум аналогов.

- Во-вторых, количество сделок, даже приблизительно напоминающих конкретный договор, всегда минимально до погрешности.

Наиболее логичным и обоснованным для адекватной оценки интеллектуальной стоимости остается доходный подход, так как покупка прав на ИС непременно свяжет покупателя/инвестора с ожиданием грядущих выгод – он станет монополистом в производстве продукта, создающего поток доходов.

Каждый метод данного подхода берет за основу либо капитализацию средней прибыли, либо дисконт грядущих денежных потоков. Главные:

- метод избыточных прибылей (multiperiod excess earnings method, MPEE);

- метод освобождения от роялти (royalty relief method);

- метод гринфилд, для снова создаваемой компании, стартапа.

Метод избыточных прибылей существует для вычисления нематериального актива в ситуации, когда реальное предприятие применяет при выпуске товара секрет производства, технологическое или организационное новшество, либо любое другое интеллектуальное преимущество.

В данном случае ожидается, что компания уже стабильна и для оценки доступна ее финансовая отчетность за необходимое количество периодов. Если придерживаться алгоритма методики, можно в результате сопоставить доход конкретного предприятия со средней прибылью по отрасли для организаций, которые используют традиционные подходы к работе.

Очевидно, что с учетом всех особенностей этого оценочного метода, он не подходит для нашей ситуации, когда предприятие еще не функционирует, а инновационное производство только создается, причем приобретение ноу-хау еще в стадии организации, а суть оценки – определение адекватной стоимости этой покупки.

Метод освобождения от роялти базируется на допущении, что патент (или обладание секретом производства) позволит предприятию избежать приобретения лицензии и осуществлять платежи в виде роялти, которое рассчитывается как процент будущей прибыли.

В этом случае сумму дисконтированных платежей за определенное время принято считать равной по цене патенту или ноу-хау. Другими словами, за такую стоимость, логичнее купить интеллектуальный актив, вместо того, что оплачивать права его использования. Попробуем применить этот подход к решению текущей задачи.

Акцентируем внимание сразу: сам метод освобождения от роялти не является идеальным и зачастую подвергается объективной критике, так как содержит в себе методические неточности, которые возникают по двум причинам.

- Во-первых, оценка может регулярно занижаться, так как в итоге рассчитывается стоимость лишь лицензии (права использования), а не патента (ноу-хау), который, скорее всего, будет намного дороже. В остальных случаях, оценка, напротив, окажется весьма завышенной, если сам патент теряет ценность, а прибыль компании, которая продолжает применять те же знания, остается на прежнем уровне.

- Во-вторых, в метод внесена неточность, связанная с выбором для описываемого случая ставки роялти из интервальных показателей по таблицам с усредненными и зачастую, устаревшими данными по отраслевым ставкам и видам продукции.

Помимо этого, выбирать приходится и среди самих таблиц, имеющих разное происхождение и отражающих статистику иных экономических обстоятельств.

В свой черед, цифры роялти могут меняться, чаще всего понижаться, благодаря разнообразным коэффициентам, учитывающим различные факторы, к примеру, необходимость в дополнительной стимуляции капиталом. Тем не менее при всех недостатках, этот метод используют для получения любой возможной оценки в обстоятельствах, когда иных данных нет.

Расчет инвестиционной стоимости инновации

Рассмотрев подходы к оценке ноу-хау, можно сделать вывод, что оценка инвестиционного проекта способом гринфилд дает возможность максимально полно учитывать интересы Предприятия для определения стоимости покупаемого секрета производства.

Так как реализация проекта невозможна без покупки и последующего применения ноу-хау, при планировании финансовых потоков проекта делается допущение, что компания уже владеет указанной технологией. Значит, NPVnp10 данного «обрезанного» проекта показывает оценку инвестиционной стоимости объекта ИС в проекте компании.

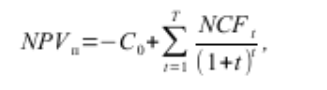

Интегральный дисконтированный эффект «полного» проекта, он же показатель эффективности NPVп, вычисляется по формуле:

- где C0 – выплаты денежных средств, относящиеся к затратам на инвестиции при старте проекта;

- T – горизонт планирования проекта;

- t – порядковый номер шага проекта;

- NCFt - чистый денежный поток на t-м шаге проекта, рассчитывается как разница поступления ICFt и выплат OCFt денежных средств на шаге NCFt=ICFt - OCFt;

- r – дисконтная ставка – альтернатива прибыли инвестора, % в год (в долях единицы).

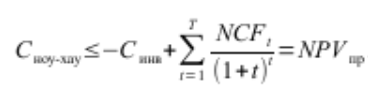

Инвестиционные расходы на нулевом этапе проекта состоят из трат на приобретение инновационной технологии Cноу-хау и остальных обязательных капитальных расходов Cинв на возведение нового цеха, сборку и настройку производственной линии:

C0 = Cноу-хау + Cинв

Учитывая значение эффективности инвестиций NPVп≥0 стоимость инновации выражается так:

Таким образом, искомое значение NPVnp проекта без учета покупки объекта интеллектуальной собственности позволяет получить верхнюю оценку стоимости ноу-хау. Это означает, покупателю выгодно приобрести инновационное решение за цену, меньшую или равную полученной из расчетов сумме, потому что тогда «полный» проект останется эффективным благодаря выполнению условия неотрицательного чистого дисконтированного дохода.

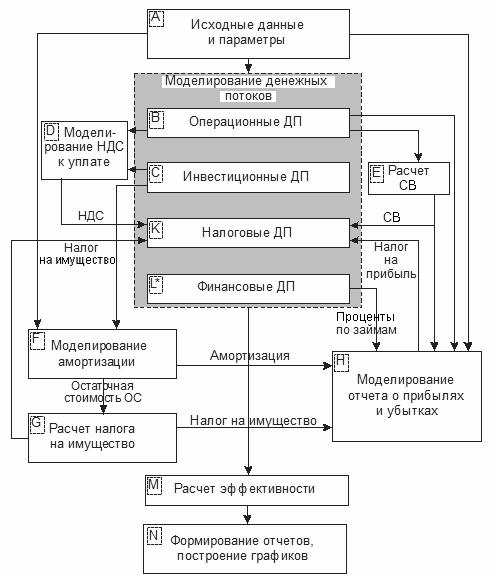

Грядущие денежные поступления от запланированной в рамках проекта деятельности, моделируются прямым методом. Достижением авторов является алгоритм и схема финансовых потоков ДП для общего налогового режима, объединенные информационно-логическими связями. Схема дает возможность увидеть воочию соотношение и очередность различных массивов данных и расчетов экономической модели проекта.

Проверенная схема расчетов при проектировании финансовой модели имеет форму алгоритма:

A – B – C – D – E – (F – G) – L – H – K – M – N.

Стоит помнить, что модель этого проекта не имеет денежных потоков (блок L), другими словами, в плане у покупателя достаточно личных средств для финансирования проекта без привлечения сторонних инвестиций.

Начальные данные об организационно-технических, маркетинговых и коммерческих деталях выполнения задуманного проекта представлены Предприятием. Они основываются на совершенном знании собственного производства, ясном представлении о потребителях продукции (лазерных блоках) Предприятия, продолжительном опыте эффективной работы в данной рыночной нише и прогнозах экспертов и высшего руководящего звена о потребностях в принципиально новом оборудовании для лазерной обработки.

Подведем некоторый итог. Переменные для расчета выстроились так. Горизонт планирования проекта компания определила в пять лет. Это срок, за который можно достаточно уверенно понять потенциал применения конкурентного преимущества от вывода на рынок принципиально нового и крайне востребованного оборудования.

Договоры о намерениях гарантируют продажи в первые два года. Объемы на следующие три года брались из прогнозов экспертов Предприятия с учетом всей доступной информации о потенциальном развитии обработки и машиностроения и потребностях возможных контрагентов. Отметим, что в этом проекте производственная программа тождественна плану продаж, так как для создаваемого оборудования характерен длительный производственный цикл и выпускаться оно будет только по предварительным заказам.

Каждый вид оборудования также планируется выпускать под нужды клиента: с эксклюзивными настройками и конструкционными особенностями. Так как консультации, включающие исходные данные и результаты вычислений, являются частью коммерческой тайны Предприятия, по которой существует договор о неразглашении, в нашем материале мы не сможем показать конкретные суммы доходов и расходов, а также итоговую оценку стоимости ноу-хау, рекомендованную инвестору как максимально возможную для покупки данной технологии.

Для того чтобы в какой-то мере дать читателю понять экономику проекта, мы сообщаем, что по плану предусматривается изготовление и реализация восьми (8) типов оборудования с ценой в несколько миллионов рублей и постоянным ростом его количества (в зависимости от продолжительности проекта) от нескольких единиц до десятков экземпляров для каждой позиции.

В перечень затрат для реализации проекта необходимо включить расходы на инвестирование строительства отдельного производственного здания, техническое оснащение линий, а также текущие расходы на материалы и комплектующие, зарплату персонала, поддержание в работоспособном состоянии технической базы, содержание и обслуживание цеха.

На основании полученных данных предполагались финансовые потоки базисного умеренно-пессимистического сценария с продолжительностью в один (1) год. Для расчетов брались постоянные цены, другими словами, для предложенной в статье оценки брались цифры равномерной и однородной инфляции.

Интегральный эффект проекта рассматривался как совокупность чистых денежных потоков по шагам, продисконтированных по безрисковой безынфляционной ставке 6% в год (r= 0,6). Такой показатель кажется адекватной профессиональной оценкой существующей альтернативной доходности для покупателя, который является крупным производителем лазерных установок.

Анализ рисков осуществлялся методом сценариев, который заключался в проверке влияния на ход проекта потенциально неблагоприятных факторов, приводящих в силу различных обстоятельств к сокращению финансовых потоков и, соответственно к снижению эффективности проекта. Иначе говоря, проверялось, что деятельность в рамках проекта способна принести меньше дохода, чем описано в базовом сценарии, и поэтому верхняя граница стоимости инновационной технологии может оказаться ниже.

При активном содействии заказчика была проработана идентификация потенциальных рисков и сформированы четыре (4) сценария, в которых комбинировались различные модели падения объемов продаж и стоимости произведенного оборудования с третьего (3) года проекта в связи с ожидаемым появлением конкурентов в данной рыночной нише. То есть, допускалось, что компания, возможно, не сумеет удерживать абсолютное конкурентное преимущество дольше двух (2) лет.

Количественная оценка NPV предполагаемых сценариев с риском, показала, что максимум негативного влияния - 6,4% по отношению к NPV основного сценария.

В результате анализа рисков была разработана рекомендация покупателю, учитывать в целях осторожности при принятии практических решений, что допустимо выгодная стоимость приобретения технологии может оказаться на некоторую величину ниже.

Заключение

Экспертиза, консультации и оценка стоимости ноу-хау стали одним из важнейших этапов проекта, в результате которого появилось новое высокотехнологичное производство. Считаем необходимым отметить, что выпуск такого оборудования поднимает на качественно новый уровень всю отечественную экономику.

Основную ценность данного исследования автор видит в совершенствовании методик и создании конкретных рекомендаций по оценке ИС для задач разного плана. А именно в случае, когда инвестор или покупатель ИС отлично понимает собственные цели, имеет грамотный бизнес-план, основанный на данной покупке, подход и способ оценки стоимости интеллектуальной собственности определяются однозначно – это доходный подход и метод оценки эффективности проекта. Причем в конкретной ситуации максимальная цена объекта ИС для заказчика вычисляется с точностью до прогнозируемых величин его будущего бизнеса.

Информационно-логическая модель денежных потоков проекта Рис.2

Возможно Вас также заинтересуют услуги в сфере защиты интеллектуальной собственности.

Особенности процедуры

Оценка ноу-хау базируется на преимуществах, которые могут быть получены благодаря внедрению инноваций в компанию. Это может быть сокращение затрат и рост прибыли, организация рабочих процессов, увеличение показателей эффективности производства и другие. Поэтому такая процедура является наиболее сложной. Тем не менее оценка производственных, экономических и управленческих инноваций просто необходима в таких случаях:

- переоценка стоимости нематериальных активов;

- проведение купли-продажи предприятия;

- предоставление информации в официальные учреждения.

Оценка материальных и нематериальных фондов — это работа компетентных специалистов компании «1Капиталь». Доверьтесь нам. Мы имеем большой опыт в этой сфере и репутацию профессионалов высокого уровня. Всю информацию о сроках и стоимости услуг вы найдёте на нашем сайте. Звоните или пишите прямо сейчас, и оценка активов вашей организации пройдёт для вас легко и быстро.

Стоимость услуг

|

Прайс на выполнение проекта | ||

| Оценка ноу-хау | 30000 Р | |

Что включено в стоимость

- Выезд оценщика;

- Все затраты компании, в том числе непредвиденные;

- Печать 2 экземпляров Отчета об оценке

Необходимые документы

- Характеристики товаров (услуг), производимых с использованием ноу-хау;

- Ожидаемый срок полезной жизни объекта;

- Краткое описание настоящей деятельности и истории предприятия-правовладельца.

Количественные характеристики:

- Затраты на создание объекта ноу-хау;

- Себестоимость и цена единицы товара с использованием ноу-хау;

- Источники получения доходов от использования ноу-хау и прогнозируемая выручка от продажи товаров (услуг);

- Технические (потребительские), эксплуатационные, экологические и экономические показатели получения доходов от использования ноу-хау:

-Увеличение объемов реализации конкретных видов или всей продукции с использованием ноу-хау / Повышение цены / Снижение себестоимости при использовании; - Произведенные затраты:

-на освоение в производстве и организацию выпуска и реализации товаров с использованием ноу-хау;

-на маркетинг;

-на страхование рисков осуществления проектов с использованием ноу-хау.

В зависимости от целей и назначения оценки данный пакет документов может быть пересмотрен при согласовании с Заказчиком.

Для чего нужна оценка интеллектуальной собственности (ОИС)

- Введение нематериального актива в хозяйственный оборот;

- Взнос нематериального актива в уставный капитал компании или имущественный взнос в организацию. Увеличение собственного капитала организации;

- Определение ставки роялти для оптимизации налогообложения;

- Оспаривание сделок, участие в судебных делах;

- Определение убытков за неправомерное использование интеллектуальной собственности;

- Переоценка нематериального актива для корректного учета на балансе организации;

- Оценка для целей МСФО;

- Оспаривание решение налоговой по использованию ставки роялти;

- Совершение сделки купли-продажи, внесение в качестве залога;

- Провести переоценку в соответствии с требованиям РСБУ, ФСБУ;

- Формирование отчетности по МСФО. Отражение стоимости актива по справедливой стоимости;

Как с нами работать?

|

|

|

|

|

| Заказ | Осмотр объекта и составление отчета | Оплата | Передача отчета |

Наши партнеры

Наши клиенты

В нашей базе более 5000 довольных клиентов

Почему важная рыночная оценка?

Реальная стоимость.

Реальная стоимость.Наш потенциальный клиент хотел оценить свой нематериальный актив в $ 6 трлн. Как определена эта стоимость? В своих проектах мы показываем реальность.

Сокращение налоговых рисков.

Сокращение налоговых рисков.При совершении сделок, особенно со взаимозависимыми лицами, возникает дополнительный контроль со стороны ИФНС. Минимизируем риск необоснованной налоговый выгоды.

Защита в спорах.

Защита в спорах.Наличие легитимного Отчета об оценке, соответствующего требованиям действующего Законодательства, укрепит вашу позицию в любых спорах.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 10.025 человек на YouTube канале «Бизнес по плану».

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

-

Расторжение лицензионного договора в отношении ноу-хау в одностороннем порядке

Расторжение лицензионного договора в отношении ноу-хау в одностороннем порядке

-

Оценка интеллектуальной собственности для хозяйственных нужд. По какой цене?

Оценка интеллектуальной собственности для хозяйственных нужд. По какой цене?

Радченко Руслан Николаевич

Очень быстро! Что очень важно! Спасибо.

Машков Вячеслав Алексеевич

Очень оперативный подход к клиенту, добродушие и отзывчивость персонала. Быстро и в срок выполнение работ. Спасибо.

Евгений

Все процедуры проведены быстро, результат получен в требуемый срок. Замечаний не имею.

Макасеев А.С.

Спасибо!